出品:新浪财经上市公司研究院

文/夏虫责任室

中枢不雅点:埃斯顿骤亏事迹背后是部分商誉减值计提连累。但是,公司商誉减值计提充分性似乎存疑,一方面,子公司地点23年仍是开动事迹恶化,但并未对其进行任何商誉减值计提;另一方面,24年该地点事迹权贵恶化下,商誉测算参数却按照握续性增长参数进行,其商誉减值计提金额又是否充分?此外,公司细分领域商场份额似乎最初同业,但毛利率却权贵弱于同业,出现“有量无价”情形,公司是否“大而不彊”?

近日,埃斯顿赴港上市收监管备案反馈办法。

本年六月底,埃斯顿港股上市递表,拟在香港主板挂牌上市。公司这次港股IPO召募资金将用于扩展专家出产才气、专家投资收购、投资研发方式、提高专家职业才气及数字化管束系统、部分偿还现存贷款等。

大而不彊?有量无价

埃斯顿机器东谈主成立于1993年,公司于2015年3月20日在深交所挂牌上市。

据招股书先容,埃斯顿具备从“中枢部件+机器东谈主整机+处治决策”的全产业链自主研发及出产才气,主要居品包括工业机器东谈主及智能制造系统、自动化中枢部件及畅通按捺系统。

据悉,公司提供3kg到700kg负载的共95款居品。这些机器东谈主或者得志折弯、弧焊、电焊、冲压、压铸、打磨、涂胶、安装、柔性分拣等任务的需求,匡助汽车、锂电、光伏、电子、金属加工、工程机械、包装物流、建材家居等行业客户终了自动化、数字化和智能化的转型升级。同期,公司提供20多种责任站及定制化智能出产线,给客户提供“机器东谈主+”智能制造全体处治决策。

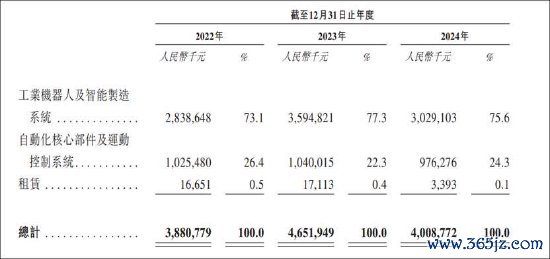

公司的工业机器东谈主及智能制造系统为公司基本盘。2022年、2023年及2024年,公司销售工业机器东谈主及智能制造系统产生的收入分袂为东谈主民币28.39亿元、东谈主民币35.95亿元及东谈主民币30.29亿元,占过去总收入的73.1%、77.3%及75.6%。

行业收入高增,但公司2024年全体收入不增反降。

跟着科技快速逾越及诈骗领域的扩展,专家工业机器东谈主处治决策商场比年来出现大幅增长。商场畛域按收入计由2020年的147亿好意思元增多至2024年的254亿好意思元,2020年至2024年的复合年增长率为14.6%,并预期畴昔将保管苍劲的增长率,瞻望收入将于2029年达到518亿好意思元,2024年至2029年时期的复合年增长率为15.4%。2020年至2024年时期,中国工业机器东谈主处治决策商场畛域由69亿好意思元增长至127亿好意思元,复合年增长率为16.5%。瞻望这一增长势头将握续,至2029年中国工业机器东谈主处治决策商场的商场畛域有望达到288亿好意思元,2024年至2029年时期的复合增长率将达17.8%。

2022年至2024年,埃斯顿收入分袂为38.8亿元、46.5亿元及40.1亿元,同比增速分袂为29.11%、20.55%、-13.37%。

咱们进一步从量价看,公司或出现增量不增价情形。

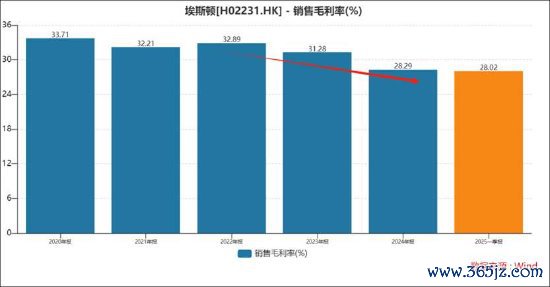

Wind数据清晰,埃斯顿的毛利率比年全体出下落趋势,毛利率由2020年的33.71%降至2024年的28.29%。

专家工业机器东谈主出货量终了权贵增长,从2020年的39.0万台增长至2024年的54.10万台,复合年增长率为8.5%。于2023年及2024年,专家工业机器东谈主出货量分袂同比下落2.1%及0.1%,原因是各行业对自动化开荒的需求广大下落。中国商场是专家工业机器东谈主出货量增长的主要驱能源。其中,中国工业机器东谈主出货量从2020年的17.15万台激增至2024年的29.42万台。这一权贵增长使中国在专家工业机器东谈主出货量的占比从2020年的44.0%增长至2024年的54.4%。

凭证MIR数据清晰,2024年埃斯顿工业机器东谈主商场出货量仍保握了约20%的同比增长,高于行业商场增速,位列中国工业机器东谈主商场出货量排行第二,国居品牌出货量第一,商场份额进一步提高。

在埃斯顿出货量增长、全体营收下落情况下,公司的毛利率却呈现出下落。这或证实公司的单价可能出现较大下滑。

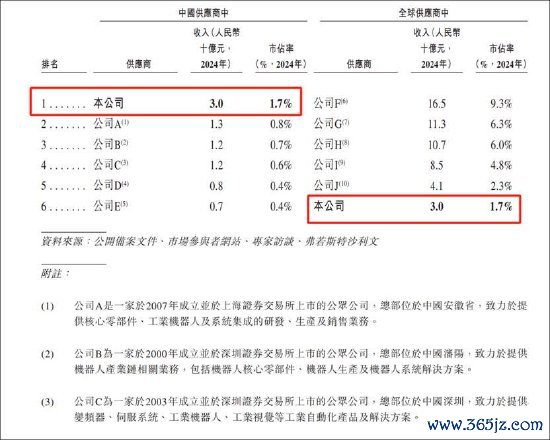

凭证招股书清晰,按2024年收入计,埃斯顿于专家工业机器东谈主处治决策商场在国内供应商中排行第一,于专家工业机器东谈主处治决策商场在专家通盘供应商中排行第六。

2024年,埃斯顿的工业机器东谈主及智能制造系统毛利率为28.94%;竞品公司A(推断上述公司为拓斯达)工业机器东谈主与自动化诈骗系统同期毛利率为34.60%。一般而言,毛利率或反馈公司中枢竞争力或产业链谈话权地位。令东谈主不明的是,埃斯顿商场份额大,其对应毛利率反而低于商场份额小的公司A?

凭证睿工业2024年统计数据,工业机器东谈主居品销量在中国商场排行前三分袂为发那科10.9%、埃斯顿9.6%、汇川本事8.8%。发那科比年全体毛利率均超34%以上,而汇川本事全体毛利率也超35%。显着,埃斯顿全体毛利率也小于上述两家公司。

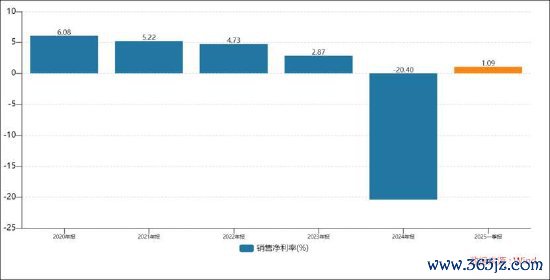

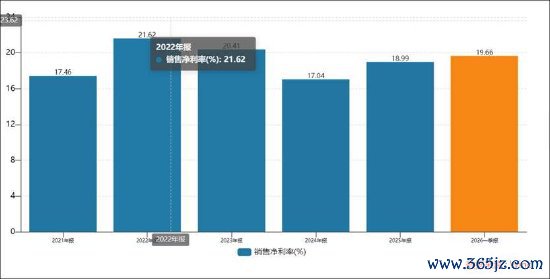

此外,公司的盈利才气似乎也权贵弱于同业。Wind数据清晰,埃斯顿净利率不仅握续下落,且均为个位数;而发那科净利率均大于17%以上。

商誉减值藏猫腻?计提是否充分

2024年,公司顷刻间出现大齐亏空。近三年的净利润分袂为1.8亿元、1.3亿元及-8.2亿元,对应的净利率分袂为4.7%、2.8%及-20.4%。

为何公司2024年顿然大齐亏空?

咱们凭证公司2024年A股线路财报清晰,公司包摄母公司净利润为-81,044.45万元,同比下落700.14%;扣除非鄙俚性损益后的包摄母公司净利润为83,566.64万元,同比下落1,083.08%。

关于请教期公司亏空的主要原因,公司讲明如下:

请教期内,公司收入终了不足预期,且毛利率有一定进度的下滑,导致公司请教期内毛利额较前年同期权贵减少。请教期内,公司时期用度增多,尽头是东谈主员用度较上年同期增多较多,一方面公司坚握持久想法,永久保握高研发插足,握续引进优秀东谈主员并珍摄东谈主才梯队建立;另一方面由于销售与预期差距较大形成用度率高潮,增多谋划亏空。

请教期内,受行业全体商场变化、需求疲软、竞争加重等身分影响,子公司普莱克斯、扬州晨曦、英国翠欧、德国克鲁斯谋划事迹与预期差距较大,公司讨好钞票评估及审计的效果,对上述4家子公司计提商誉减值统共34,486.36万元。同期,凭证公司试验运营情况,对应收账款、存货、无形钞票等计提钞票减值统共12,160.37万元。

不错看出,公司亏空主要来自商誉减值计提。

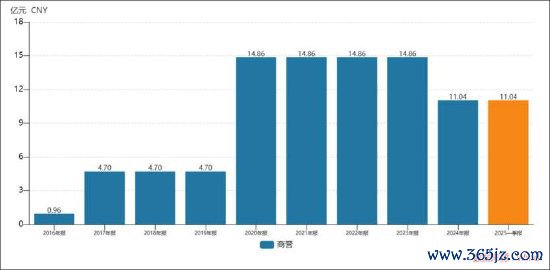

公开良友清晰,埃斯顿早期以金属成形机床数控系统的研发销售起家。随后,埃斯顿将业务领土拓展至电液伺服系统和一样伺服系统,是国内最早自主研发一样伺服系统的企业之一。2015年3月,埃斯顿在A股上市,无意开动一系列并购。从2016年到2023年,埃斯顿先后收购或参股了意大利ELS、德国克鲁斯、扬州晨曦、英国翠欧、南京埃斯顿、上海普莱克斯、南京锋远、好意思国BARRETT等公司。因此,公司商誉巅峰时辰高达近15亿元。截止2025年一季报末,公司的商誉为11亿元。

从公司商誉减值计提明细看,其主要来德国克鲁斯,2024年其商誉计提减值准备高达2亿元。

但是,咱们在久了分析后发现,公司商誉减值计提充分性似乎存疑。

一方面,地点德国克鲁斯23年岁迹出现恶化,但并未进行关联减值计提。

德国克鲁斯2024年之前并未对商誉进行关联减值。值得提防的是,该地点自2023年岁迹便开动出现恶化。

鼎派机电系为Cloos(德国克鲁斯公司)走动耕作的极度打算公司,主要钞票为曲折握有的德国Cloos 公司股权。2022年,该地点营收为15.8亿元、净利润0.7亿元;2023年营收为18亿元,净利润为0.57亿元。不错看出,上述地点盈利在恶化。

更需要引起投资者高度警惕的是,德国克鲁斯关联商誉计提又是否充分?

另一方面,地点公司营收权贵下滑下,其商誉减值测算参数似乎与现实不匹配。

德国克鲁斯商誉原值10亿元,仅计提了2亿元傍边,还剩8亿元未提。这减值计提金额是否充分?

德国克鲁斯2024年营收暴跌至12亿元,与上一年18亿水平权贵下滑。但是,公司在商誉测试时,关联参数却权贵与试验情况不匹配。公司商誉测算收入依然按照5%及以上增长趋势进行关联商誉测算。

公告清晰,凭证德国克鲁斯公司已坚忍的合同、契约、发展谋划、积年谋划趋势、行业发展趋势、商场竞争情况等身分的详尽分析,对评估基准日畴昔五年的主交易务收入相配关联的资本、用度、利润忽略谋划的波动性进行预测。德国克鲁斯公司主要居品为焊合机器东谈主和自动化焊合本事,基于畴昔境表里商场对焊合机器东谈主商场的需求,德国克鲁斯公司 2025 年至2029 年瞻望销售收入增长率分袂为 5.11%、 27.14%、 17.17%、 11.88%、 4.95%。

关于德国克鲁斯交易收入下落,公司称主要原因是由于国内重工行业卑劣需求不足、欧洲商场需求疲软及握续通胀等多重身分影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察