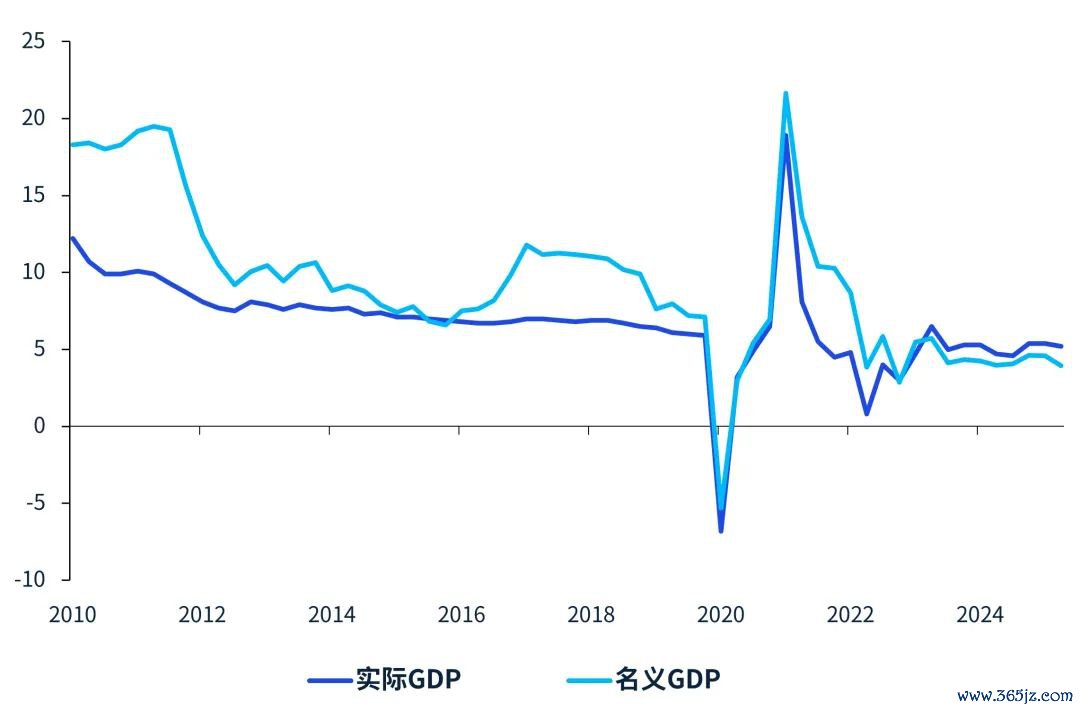

2025年上半年中国经济增速达到5.3%,高于年头政府设定5%把握经济增速商酌。二季度内容GDP同比增速达到5.2%,较一季度下行0.2个百分点(图1)。二季度季调环比增速为1.1%,高于2021年以来历史均值,好于商场预期。在好意思国高额关税影响下,二季度我国经济增速仍然清醒韧性。一方面企业“抢出口”行动仍然活跃,带动国内坐褥保持繁荣。另一方面在“两新”战略维持下,住户奢侈、制造业投资对国内需求酿成撑持。

尽管上半年中国经济合座说明出了韧性,但下一阶段经济运行存在一些隐忧。国内供需矛盾依然凸起,物价继续探底。房地产开采进度仍不开畅,地产关于我国内需改善的制肘仍然存在。此外下半年出口或将走弱。全球经济增速放缓,重复好意思国正在与其他经济体进行新一轮的买卖协定谈判,将对我国开拓新商场带来潜在负面影响。

图1:GDP增速,当季同比,%

数据开始:Wind,毕马威分析

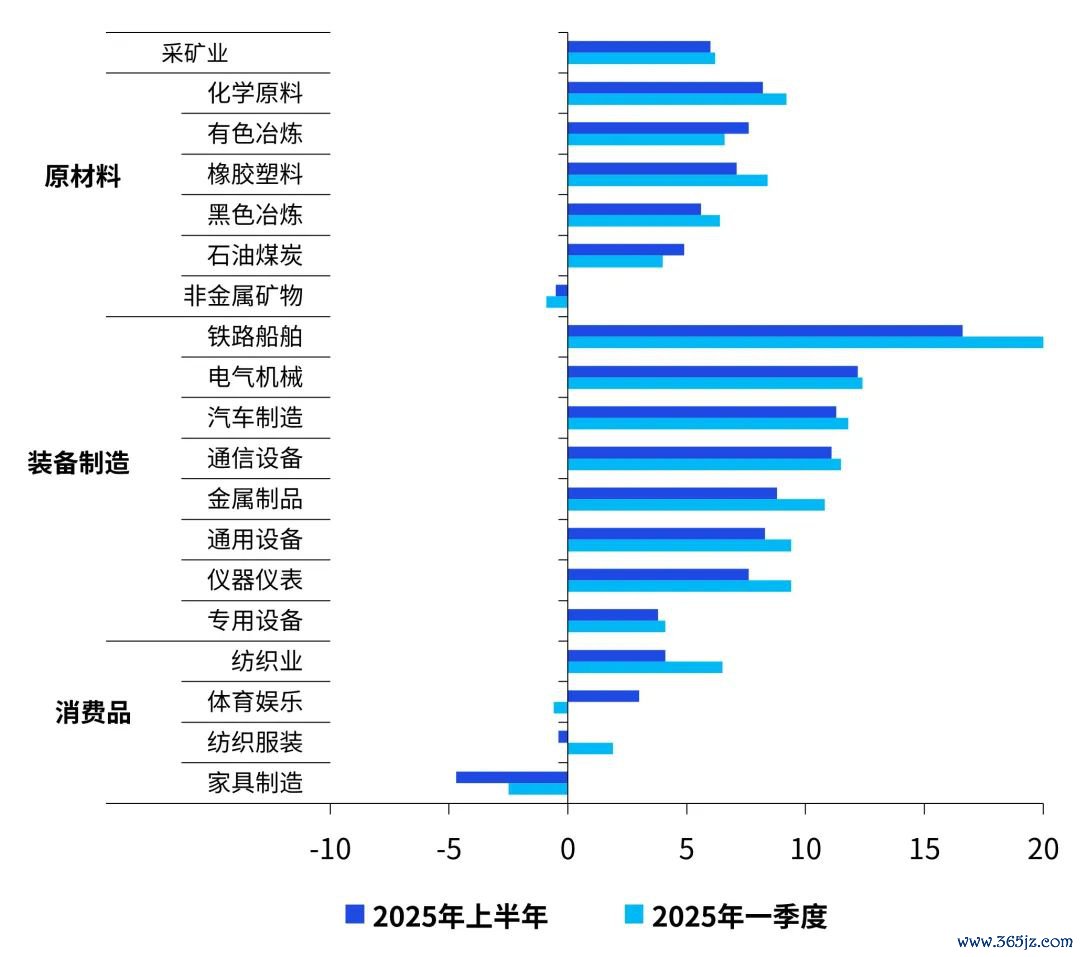

数据开始:Wind,毕马威分析“抢出口”效应削弱,工业坐褥或将放缓

上半年工业加多值同比增长6.4%,较一季度下行0.1个百分点。出口走弱是二季度工业坐褥放缓的枢纽原因。受好意思国高额关税影响,奢侈电子产品所在的电子开采、电气机械行业,干事密集产品所在的塑料成品、纺织服装、居品成品等行业在二季度坐褥行动均有所放缓(图2)。预测下一阶段,国内坐褥动能或将继续放缓。一方面,下半年外需说明将在高基数、“抢出口”效应削弱的大配景下,出现边缘回落,出口导向商品坐褥将进一步放缓。另一方面,针对现时国内存在的供需分化花样,战略高度爱好“内卷式”竞争,况兼关于钢铁、煤炭等上游企业,通过行政调控以平衡国内供需花样,前期说明较为稳当的玄色、非金属矿产行业坐褥已往或将承压。

图2:分行业畛域以上工业企业加多值增速,%

数据开始:Wind,毕马威分析

数据开始:Wind,毕马威分析奢侈主引擎动能有望继续增强

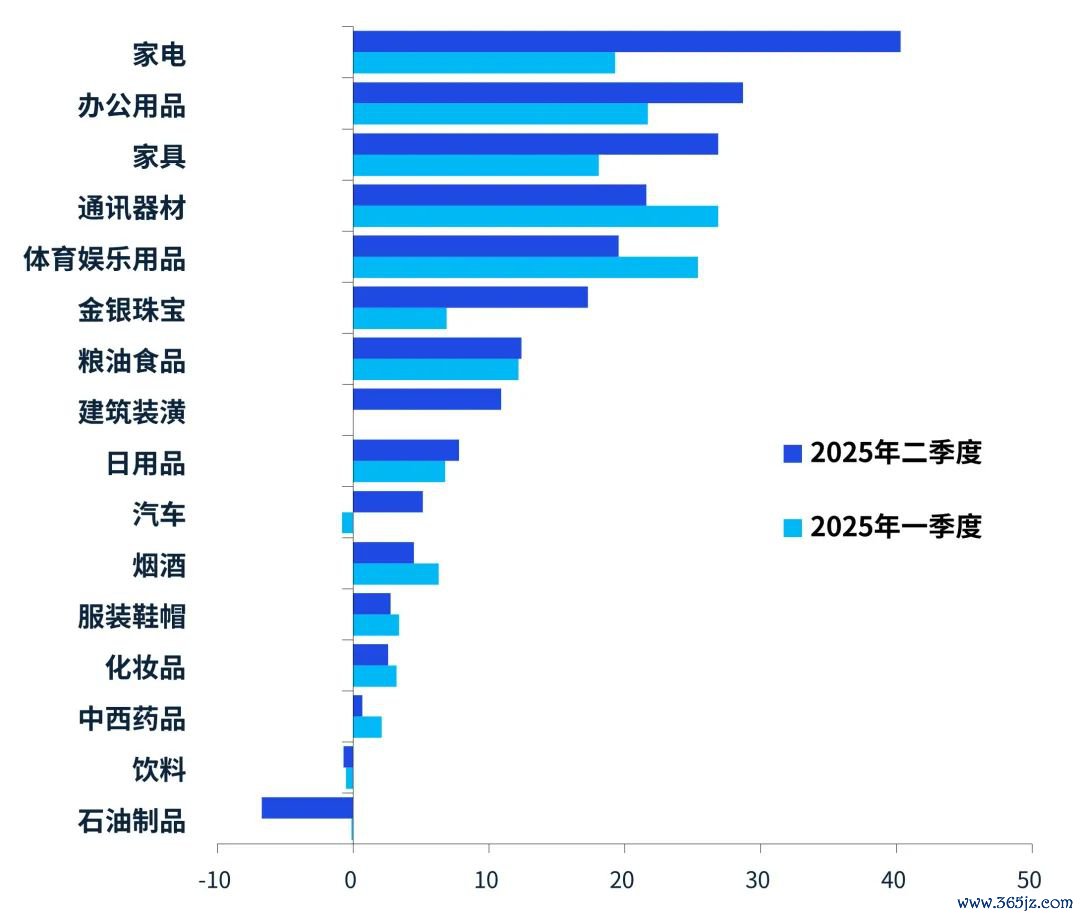

上半年社会奢侈品零卖总和同比增长5.0%,高于旧年同期1.3个百分点,总体延续旧年四季度以来的邃密还原态势,主要收货于以旧换新国补战略与电商年中促销行动的双轮驱动。与此同期,以旧换新战略在勾搭绿色化、智能化奢侈升级方面的作用也在进一步增强,新动力汽车、节能家电、智能家电奢侈均保持较快增长。此外,情谊经济赋能轻奢、潮玩、健身等升级类奢侈新赛说念,金银珠宝、体育文娱用品奢侈兑现高速增长(图3)。预测下半年,由于国补资金统统畛域小于本年上半年及旧年,且使用节律上或将平衡诊疗,重复住户前置更换耐用品对已往需求的透支影响可能逐渐清醒,以旧换新对社零的拉四肢用将趋于走弱。不外,伴跟着稳服务和促奢侈战略的继续发力,服务奢侈和新式奢侈的不竭拓展,奢侈仍将保持一定韧性,陆续说明经济增长的主引擎作用。

图3:名额以上奢侈品零卖额增速,当季同比,%

数据开始:Wind,毕马威分析

数据开始:Wind,毕马威分析模范商场竞争次序,开采企业投资信心

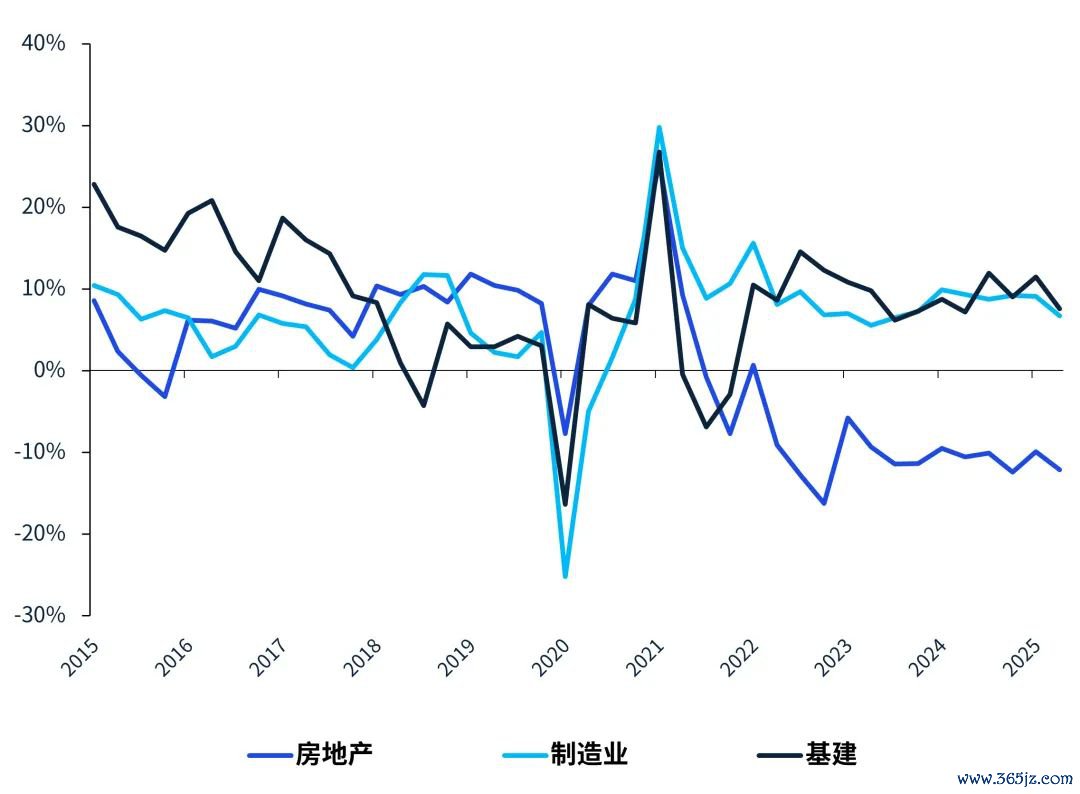

上半年固定财富投资增速达2.8%,其中二季度增速为2.1%,较一季度下行2.1个百分点。制造业、基建、房地产投资均出现回落(图4)。预测下一阶段,政府对“内卷式”竞争的爱好,有望带动部分行业价钱回升、利润改善,制造业企业投资意愿或将迎来开采。现时政府投资款式储备相对充裕,城市更新领域投资或将迎来新一轮扩容。在新一轮战略性金融用具的维持下,基建投资有望企稳回升,更好承担起剖释经济基本面的变装。房地产方面,已往政府揣度进一步因城施策开释住户住房需求,并可能提高增量资金对房地产收储、城中村和危旧房翻新等领域的维持,房地产投资动能或将不才半年阶段性企稳。

图4:固定财富投资分部门增速,当季同比, %

数据开始:Wind,毕马威分析

数据开始:Wind,毕马威分析多元化对外绽放撑持买卖韧性

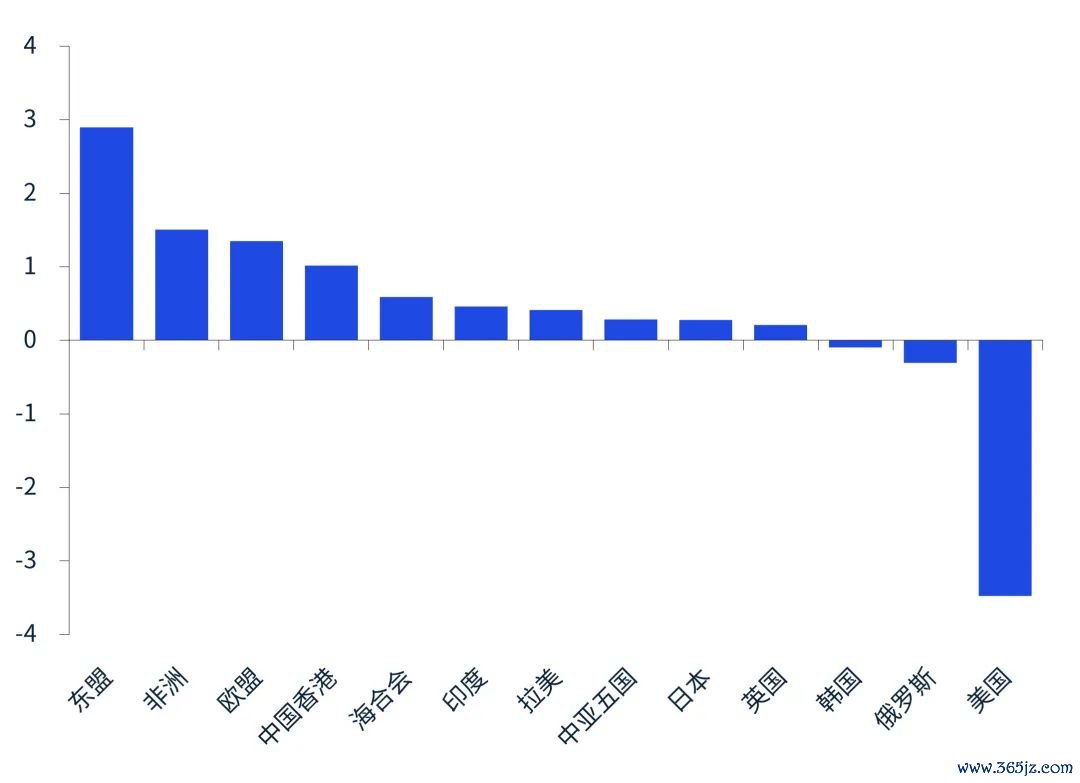

上半年中国出口在全球关税风暴中展现出超预期的韧性,同比增长5.9%,高于旧年同期2.2个百分点。主要收货于多重成分撑持:一是好意思国平等关税豁免期内,全球制造业景气度有所回升;二是中国外贸商场的多元化花样加速发展,非好意思增量灵验弥补对好意思减量(图5);三是5月以来中好意思经贸关系纯粹,中国对好意思“抢出口”、“抢转口”短期得以延续;四是我国高端制造与新动力产品国际竞争力不竭增强。

预测下半年,出口或将出现回落。一是全球买卖出路不细则性加大,收支口需求有所削弱。二是上半年我国外贸企业“抢出口”行动透支了部分下半年出口需求,下半年出口畛域将弱于往年同期。三是好意思国在与其他国度的买卖协定中,可能对我国买卖行动诞生曲折律例,相通将对我国出口带来潜在负向影响。7月我国对好意思国、中国香港、东盟出口同比增速分歧下行5.5、6.0、0.3个百分点至-21.7%、10.7%、16.6%,响应“抢出口”、“抢转口”效应驱动退坡。不外,在多元化对外绽放及高时刻产品竞争上风的撑持下,我国出口耐久韧性犹存,下行风险可控。7月总出口同比增长7.2%,较上月超预期上行1.3个百分点。分国别来看,对非洲、拉好意思出口同比分歧上行7.6、9.8个百分点至42.4%、7.7%,两者测度对总出口增速的拉动莳植1.0个百分点至2.5%。分商品来看,集成电路、汽车等高时刻产品出口陆续领跑,分歧同比增长29.4%、18.5%,拉动总出口增长1.4、0.6个百分点。

图5:2025年二季度主要经济体对出口同比的拉动,百分点

数据开始:Wind,毕马威分析

数据开始:Wind,毕马威分析经济景气度边缘回落

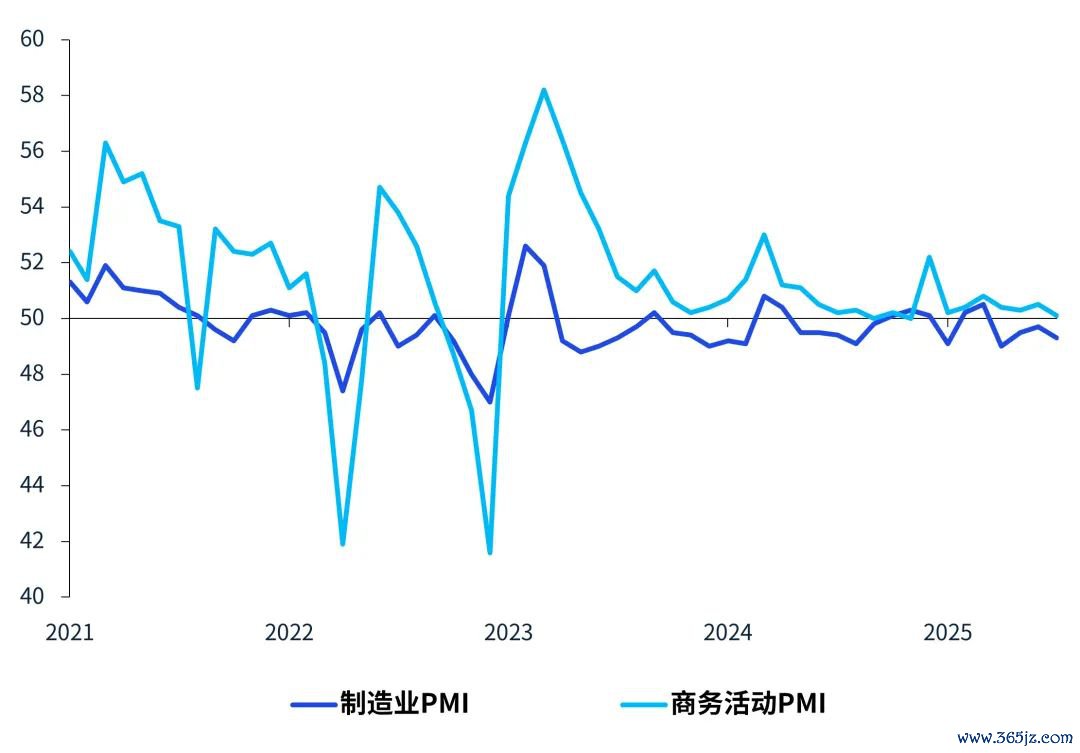

7月制造业PMI达49.3%,较上月下落0.4个百分点,环比说明低于历史同期水平(图6)。从分项不雅察,新订单指数再度回落至隆替线以下,较前值下行0.8个百分点至49.4%。一方面由于国内以旧换新补贴战略阶段性回落,住户奢侈需求走弱;另一方面,新出口订单指数较上月裁汰0.6个百分点至47.1%,或与前期企业“抢出口”效应退坡接洽。需求走弱,重复政府整治 “内卷式”竞争,拖累坐褥指数较上月下行0.5个百分点至50.5%。值得细心的是,天然现时国内坐褥说明仍强于需求,但在整治“内卷式”竞争的鼓励下,7月出厂价钱和主要原材料购进价钱指数均大幅回升。现时战略聚焦剖释物价,改善商场预期,重复现阶段中好意思买卖垂危面目继续缓解,7月企业坐褥狡计行动预期指数为52.6%,比上月高涨0.6个百分点。

7月非制造业PMI达50.1%,较上月下落0.4个百分点,仍高于临界点。其中建筑业PMI达50.6%,较上月下落2.2个百分点,主要受部分地区继续高温、暴雨洪涝灾害等不利成分影响,建筑业施工有所放缓。服务业PMI保持在隆替线隔壁,暑期沐日效应带动住户出行和奢侈联系行业景气度保持在较高水平;而房地产行业景气度偏弱,低于临界点。终局7月27日,30个大中城市新址成交量在7月同比下落11.3%,仍处于较低水平。

图6:中国制造业PMI和商务行动PMI,当月值,%

数据开始:Wind,毕马威分析

数据开始:Wind,毕马威分析战略迎来新一轮布局

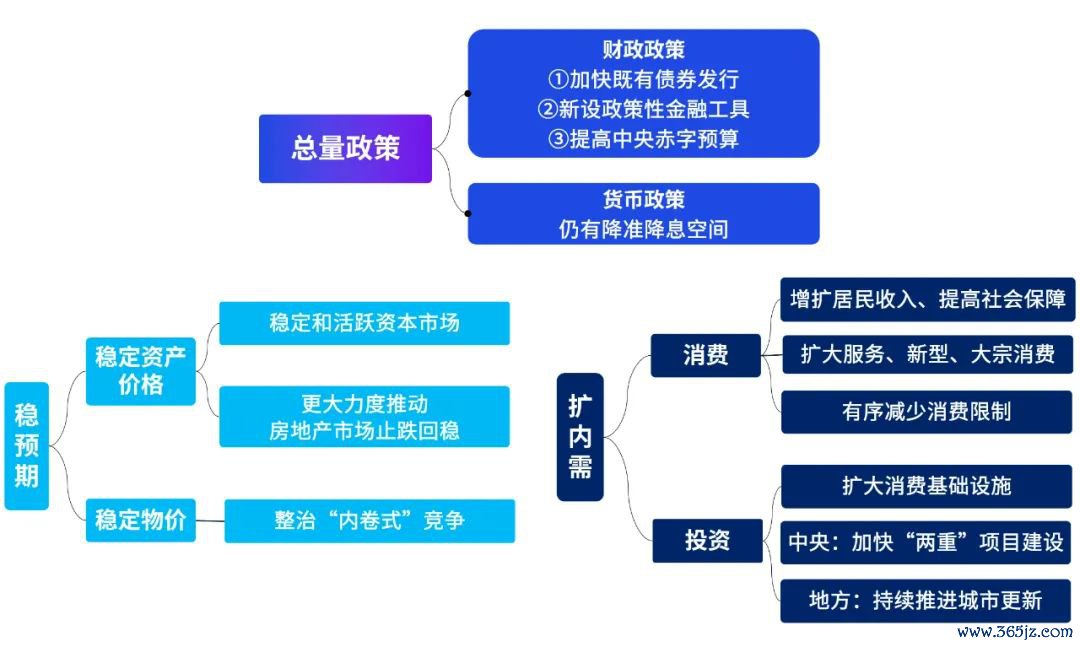

下一阶段,我国出口将濒临较大的下行压力,而国内需求仍然偏弱,房地产开采出路仍不开畅,重复2024年下半年经济增长基数较高,全年5%把握的经济增速商酌的兑现仍需增量战略助力。为进一步剖释社会预期,提振国内需求,本年7月初以来,战略在总量与结构上迎来新一轮布局。

关于总量战略,7月中共中央政事局会议明确宏不雅战略要继续发力、应时加力。用好用足愈加积极的财政战略和律例宽松的货币战略。已往财政战略将有三点发力主义:一是将陆续加速专项债以及超耐久突出国债的发哄骗用,揣度到三季度末基本完成本年剩余额度刊行,并确保资金尽快改换为什物责任量,酿成灵验投资拉动。二是应时新设战略性金融用具,补充要紧款式成就老本金。三是中央财政还有比拟大的举债和赤字莳植空间,四季度还可能进一步莳植赤字率和增发超耐久突出国债,作念好“十四五”收官并向“十五五”谨慎过渡。货币方面,年内依然有降准降息的空间,时点可能在三季度末或四季度,字据国内经济说明、中好意思关税谈判及外洋降息情况而相机抉择。

从结构上来看,战略短期聚焦提振物价,耐久则勾搭住户奢侈需求回升。短期来看,本年上半年,我国物价耐久处于较低水平。一朝住户、企业酿成通缩预期,经常会倾向缩减当期奢侈与投资,经济容易堕入“通缩螺旋”。为藏匿上述情况的出现,短期战略聚焦剖释物价。7月初,中央财经委会议强调照章依规督察企业廉价无序竞争,随后各行业协会、场地政府积极响应,通过强化行业自律、模范企业行动、根除墟方保护等方式落实这一战略商酌,况兼在现时照旧灵验剖释部分商品价钱。7月政事局会议明确企业家要勇立潮头,以优质产品和服务赢得商场竞争主动。下一阶段廉价竞争花样有望改善。

除了调控企业坐褥供给行动,下半年政府投资也将迎来扩张,助力物价企稳。而城市更新、“两重”款式将成为要点投资领域。7月中旬,中央时隔10年召开城市责任会议,明确以城市更新为持手鼓励城市发展。而在7月下旬,雅鲁藏布江下流水电工程开工,体现“两重”成就关于基建逆周期诊疗的压舱石作用。耐久来看,为兑现国内经济由投资驱动向奢侈驱动的转型,战略正在积极提高社会保险,增扩住户收入。7月下旬以来,国度照旧公布育儿补贴轨制奉行有磋议,免费学前训练战略,下一步或将陆续通过披发失能老年东说念主养老服务补贴等方式提高住户社会保险,开释住户潜在奢侈需求。

总体而言,在现时战略组合下,下半年物价水平有望进一步企稳,而场地政府主导的城市更新以及中央政府主导的“两重”款式投资将迎来新一轮扩张,成为鼓励下半年国内需求回升的枢纽力量。而增量财政资金的投放时点以及畛域,将决定下半年经济企稳的节律与上行空间(图7)。

图7:下一阶段战略发力主义

贵府开始:毕马威分析

贵府开始:毕马威分析国际方面,7月IMF发布了最新的《宇宙经济预测》阐发。阐发指出,在外部环境不细则性继续中,全球经济韧性尚存。IMF将2025年全球经济增速预期诊疗为3.0%,低于2024年3.3%的增速,但较4月的预测上调0.2个百分点。这一上调更多受短期成分撑持,包括在关税加征的预期下,收支口行动提前开释;好意思国最终奉行的关税幅度低于商场预期;好意思元走弱带动金融条目改善,以及部分主要经济体加大财政维持力度。通货推广方面,IMF揣度全球总体通胀率将于2025年降至 4.2%,较2024年下落1.6个百分点,但列国之间的说明各异依然权贵。已往全球经济出路仍濒临诸多下行风险。最初,平等关税的最终奉行,将使得灵验关税税率高涨,削弱已往的经济动能。此外,局部地缘面目的垂危可能扯后腿供应链,推高动力和原材料价钱。在群众债务高企的配景下,多个经济体或将濒临财政赤字的继续扩张,尤其是商场对好意思国财政可继续性的担忧或推高好意思债期限溢价,使全球金融商场波动,需要企业突出关心。

请识别上方二维码或点击文末左下方“阅读原文”

赢得竣工阐发。

接洽咱们

]article_adlist-->江立勤

客户与业务发展主宰结伴东说念主

毕马威中国

michael.jiang@kpmg.com

蔡伟

经济研究院院长

毕马威中国研究院

gary.cai@kpmg.com

曾远

经济研究院高档经济师

毕马威中国研究院

yuan.zeng@kpmg.com

本文内容仅供一般参考用,并非针对任何个东说念主或团体的个别或特定情况而提供。天然咱们已神勇提供准确和实时的贵府,但咱们不可保证这些贵府在大驾收取时或日后仍然准确。任何东说念主士不应在莫得详确接头联系的情况及赢得合适的专科认识下依据所载内容行事。本文总共提供的内容均不应被视为细腻的审计、管帐或法律忽视。

©2025毕马威华振管帐师事务所(稀奇庸俗结伴)、毕马威企业辩论(中国)有限公司及毕马威管帐师事务所,均是与毕马威国际有限公司(英国私营担保有限公司)联系联的沉寂成员所全球组织中的成员。毕马威国际相等关联实体不提供任何客户服务。各成员所均为各自沉寂的法律主体,其对自己形色亦是如斯。毕马威华振管帐师事务所(稀奇庸俗结伴)——中国结伴制管帐师事务所;毕马威企业辩论(中国)有限公司——中国有限牵扯公司;毕马威管帐师事务所——香港结伴制事务所。版权总共,不得转载。毕马威的称号和标记均属于毕马威国际的商标或注册商标。

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP