(转自:EB金工)

本订阅号中所波及的证券磋议信息由光大证券金融工程磋议团队编写,仅面向光大证券专科投资者客户,用作新媒体方位下证券磋议信息和不雅点的雷同交流。非光大证券专科投资者客户,请勿订阅、继承或使用本订阅号中的任何信息。本订阅号无法拓荒走访权限,任何东说念主顺利订阅、经受本订阅号,在职何情况下均不应评释为光大证券应允将其算作任何业务的客户,若因此给您形成未便,敬请海涵。本订阅号推送的任何实践在职何情况下均不算作投资提议,订阅者就基于本订阅号推送实践作念出的任何投资有绸缪应当自行承担恶果。

申报密布日历:2025年7月5日

分析师:祁嫣然 执业文凭编号:S0930521070001

提要

]article_adlist-->因子发扬追踪

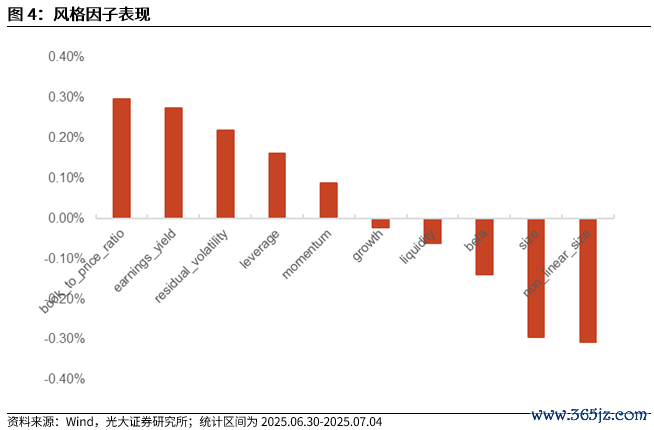

大类因子发扬来看,本周(2025.06.30-2025.07.04,下同)BP因子和盈利因子取得正收益(0.30%和0.27%);非线性市值因子和限度因子取得昭彰负收益(-0.31%和-0.29%),商场小市值立场昭彰。

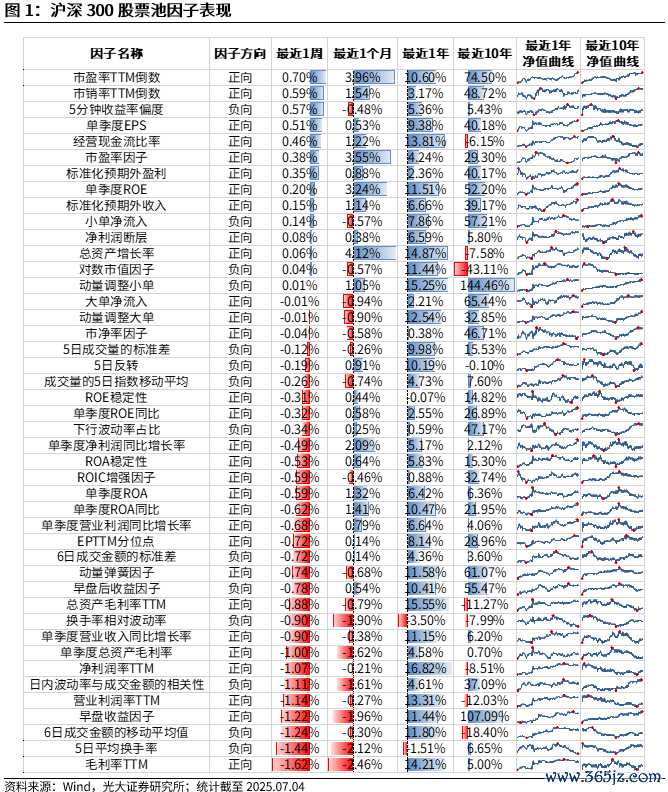

单因子发扬来看,沪深300股票池中,本周发扬较好的因子有市盈率TTM倒数(0.70%)、市销率TTM倒数(0.59%)、5分钟收益率偏度(0.57%),发扬较差的因子有6日成交金额的转移平均值(-1.24%)、5日平均换手率(-1.44%)、毛利率TTM(-1.62%)。

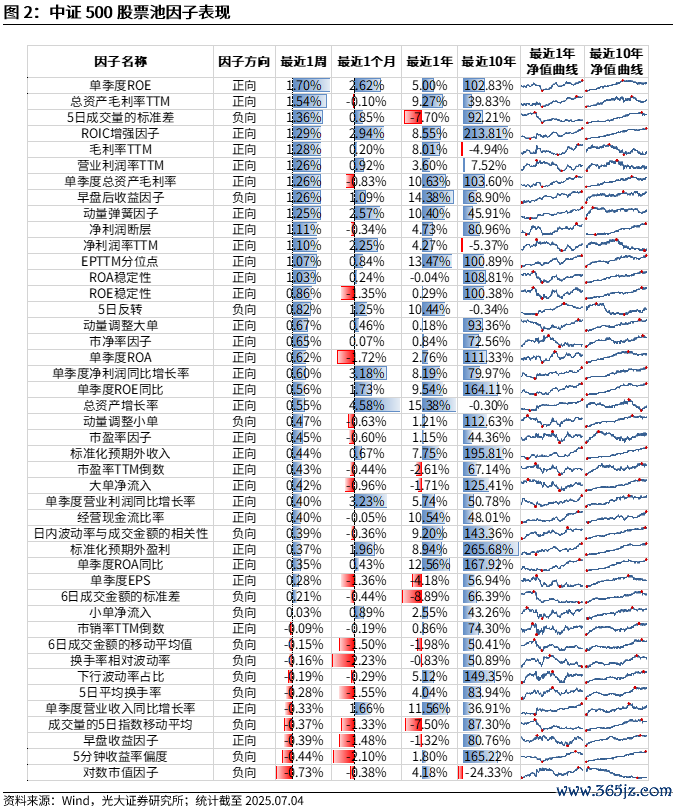

中证500股票池中,本周发扬较好的因子有单季度ROE(1.70%)、总财富毛利率TTM(1.54%)、5日成交量的次第差(1.36%),发扬较差的因子有早盘收益因子(-0.39%)、5分钟收益率偏度(-0.44%)、对数市值因子(-0.73%)。

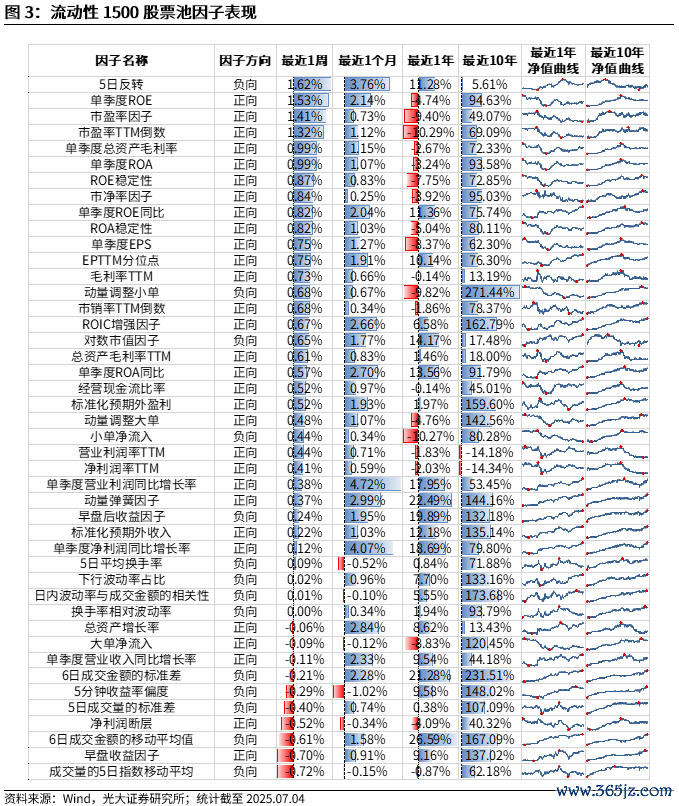

流动性1500股票池中,本周发扬较好的因子有5日回转(1.62%)、单季度ROE(1.53%)、市盈率因子(1.41%),发扬较差的因子有6日成交金额的转移平均值(-0.61%)、早盘收益因子(-0.70%)、成交量的5日指数转移平均(-0.72%)。

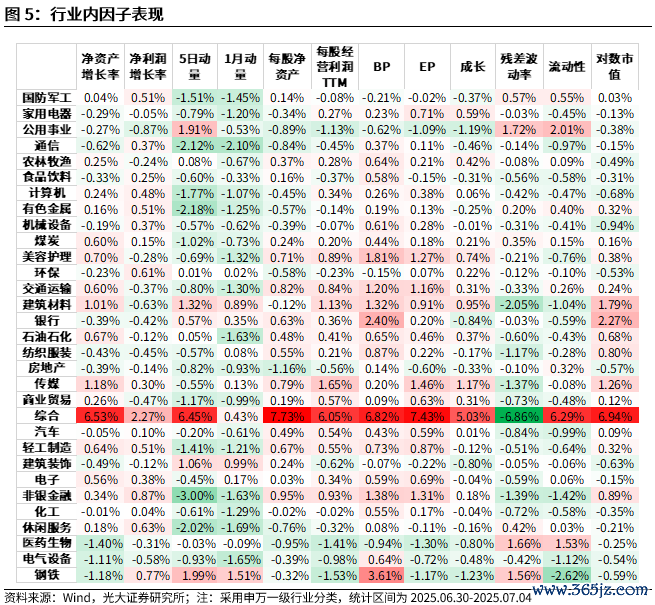

因子行业内发扬,本周,净财富增长率因子在概述行业正收益昭彰,净利润增长率因子在概述行业发扬较好。每股净财富因子和每股计较利润TTM因子在概述行业发扬较好。5日动量因子在概述、钢铁、公用业绩行业动量效应昭彰,在非银金融、有色金属、通讯行业回转效应昭彰;1月动量因子在钢铁行业动量效应昭彰,在通讯行业回转效应显贵。估值类因子中,BP因子在概述、钢铁、银行行业发扬较好;EP因子在概述、传媒、非银金融行业发扬较好。对数市值因子在概述、银行、建筑材料行业发扬较好;残差波动率因子在公用业绩、医药生物、钢铁行业发扬较好,流动性因子在概述、公用业绩、医药生物行业正收益昭彰。

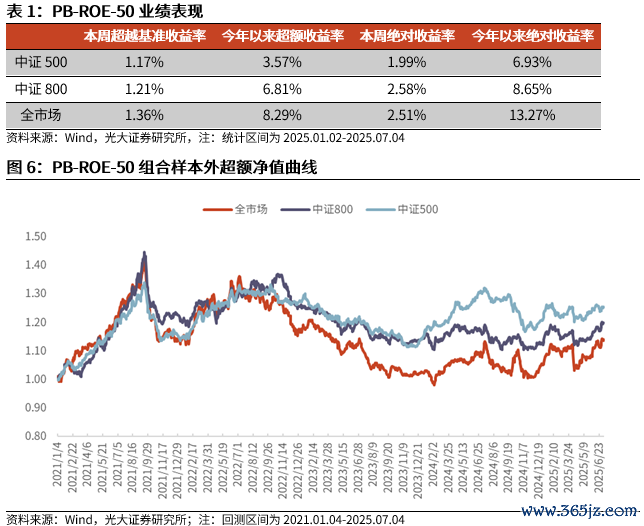

PB-ROE-50组合追踪

本周PB-ROE-50组合在各股票池中取得逾额收益。中证500股票池中取得逾额收益1.17%,中证800股票池中取得逾额收益1.21%,全商场股票池中取得逾额收益1.36%。

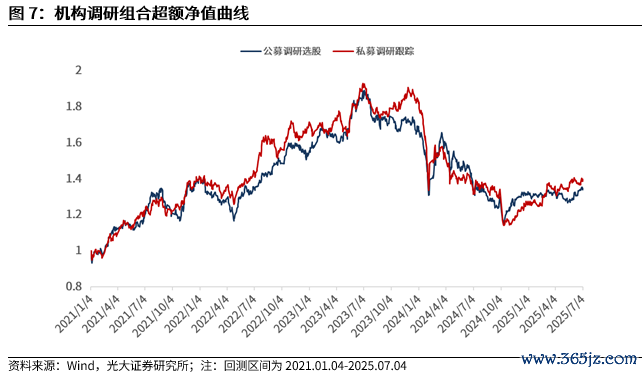

机构调研组合追踪

本周公募调研选股策略和私募调研追踪策略获取正逾额收益。公募调研选股策略相对中证800取得逾额收益0.02%,私募调研追踪策略相对中证800取得逾额收益0.25%。

巨额交游组合追踪

本周巨额交游组合相对中证全指逾额收益回撤,巨额交游组合相对中证全指取得逾额收益-0.24%。

定向增发组合追踪

本周定向增发组合相对中证全指逾额收益回撤,定向增发组合相对中证全指取得逾额收益-0.69%。

风险指示申报终结均基于历史数据,历史数据存在不被相通考据的可能。

]article_adlist-->单因子发扬

下图展示了本周因子在沪深300、中证500和流动性1500股票池中的发扬,收益为剔除行业与市值影响后多头组合相关于基准指数的逾额收益。

沪深300股票池中,本周(2025.06.30-2025.07.04,下同)发扬较好的因子有市盈率TTM倒数(0.70%)、市销率TTM倒数(0.59%)、5分钟收益率偏度(0.57%),发扬较差的因子有6日成交金额的转移平均值(-1.24%)、5日平均换手率(-1.44%)、毛利率TTM(-1.62%)。

中证500股票池中,本周发扬较好的因子有单季度ROE(1.70%)、总财富毛利率TTM(1.54%)、5日成交量的次第差(1.36%),发扬较差的因子有早盘收益因子(-0.39%)、5分钟收益率偏度(-0.44%)、对数市值因子(-0.73%)。

流动性1500股票池中,本周发扬较好的因子有5日回转(1.62%)、单季度ROE(1.53%)、市盈率因子(1.41%),发扬较差的因子有6日成交金额的转移平均值(-0.61%)、早盘收益因子(-0.70%)、成交量的5日指数转移平均(-0.72%)。

大类因子发扬

本周详商场股票池中,BP因子和盈利因子取得正收益(0.30%和0.27%);非线性市值因子和限度因子取得昭彰负收益(-0.31%和-0.29%),商场小市值立场昭彰。

行业内因子发扬

本周,净财富增长率因子在概述行业正收益昭彰,净利润增长率因子在概述行业发扬较好。每股净财富因子和每股计较利润TTM因子在概述行业发扬较好。5日动量因子在概述、钢铁、公用业绩行业动量效应昭彰,在非银金融、有色金属、通讯行业回转效应昭彰;1月动量因子在钢铁行业动量效应昭彰,在通讯行业回转效应显贵。估值类因子中,BP因子在概述、钢铁、银行行业发扬较好;EP因子在概述、传媒、非银金融行业发扬较好。对数市值因子在概述、银行、建筑材料行业发扬较好;残差波动率因子在公用业绩、医药生物、钢铁行业发扬较好,流动性因子在概述、公用业绩、医药生物行业正收益昭彰。

PB-ROE-50组合发扬

本周PB-ROE-50组合在各股票池中取得逾额收益。中证500股票池中取得逾额收益1.17%,中证800股票池中取得逾额收益1.21%,全商场股票池中取得逾额收益1.36%。

机构调研追踪

本周公募调研选股策略和私募调研追踪策略获取正逾额收益。公募调研选股策略相对中证800取得逾额收益0.02%,私募调研追踪策略相对中证800取得逾额收益0.25%。

巨额交游组合追踪

巨额交游连年来执续火热,发生巨额交游的股票在商场中的数目占相比高,巨额交游由于其保护阴事的特点,贸易两边进行巨额交游的细节不知所以。然而,咱们不错通过统计分析,探究其背后蕴含的信息。

过程测算,“巨额交游成交金额比率”越高、“6 日成交金额波动率”越低的股票,后来续发扬更佳。因此,咱们把柄“高成交、低波动”原则,通过月频调仓花样构造巨额交游组合。(组合构造确定见2023年8月5日申报《索求巨额交游背后蕴含的逾额信息——量化选股系列申报之十一》)

本周巨额交游组合相对中证全指逾额收益回撤,巨额交游组合相对中证全指取得逾额收益-0.24%。

定向增发组合追踪

2023年8月,再融资战略自2020年宽松后,再次收紧。定增商场现时的近况也激发浩荡投资者怜惜,定向增发事件效应是否还能有用?波及定向增发股票是否还具备投资价值?带着这些疑问,咱们对定向增发的事件效应进行了雅致的分析。

咱们以鼓吹大会公告日为技巧节点,概述推敲市值成分、调仓周期以及对仓位的终结,咱们构造了定向增发事件脱手选股组合。(组合构造确定见2023年11月26日申报《多角度融会定向增发中的投资契机——量化选股系列申报之十二》)

本周定向增发组合相对中证全指逾额收益回撤,定向增发组合相对中证全指取得逾额收益-0.69%。

风险指示:申报终结均基于历史数据,历史数据存在不被相通考据的可能。

详见2025年7月5日发布的《商场小市值立场显贵,PB-ROE组合发扬较佳——量化组合追踪周报20250705》 ]article_adlist-->END ]article_adlist-->本订阅号是光大证券股份有限公司磋议所(以下简称“光大证券磋议所”)金融工程磋议团队照章注册、独处运营的官方独一订阅号。除本订阅号之外,光大证券磋议所金融工程磋议团队未注册或运营任何其他订阅号。任何东说念主以光大证券磋议所金融工程磋议团队花样注册的、或虽未以光大证券磋议所金融工程磋议团队花样注册然而含有、昭示或暗意与光大证券磋议、光大证券磋议所或光大证券磋议所金融工程磋议团队磋议联的订阅号均不是光大证券磋议所金融工程磋议团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券磋议所已认真发布的磋议申报,仅用于新媒体方位下证券磋议信息、不雅点的雷同交流,不组成对任何东说念主的投资提议、投资盘问主张或财务、法律等其他主张,亦不算作贸易、认购证券或其它金融器具的邀请、推选、保证或告白宣传。订阅者关于其径直或迤逦基于本订阅号所刊载信息作念出的投资应自行承担风险,本订阅号永别任何订阅者因径直或迤逦使用本订阅号推送实践所激发的任何径直或迤逦耗损承担任何拖累。

本订阅号所刊载信息的府上、主张、权衡等,均反应相关磋议申报初度发布当日光大证券磋议所的判断。光大证券磋议所对该等信息的准确性、适用性、可靠性、圆善性或时效性不作任何保证。相关申报、资讯或数据因任何原因发生变更时,本订阅号不承担更新义务,本订阅号自主决定进行更新时将不会另行奉告。如需了解注重的证券磋议信息,请参考光大证券磋议所发布的圆善申报。

本订阅号所载实践的版权由光大证券股份有限公司单独享有。任何机构和个东说念主未经光大证券书面许可不得以任何花样翻版、复制、转载、刊登、发表、蜕变概况援用。如因上述侵权行为给光大证券形成任何径直或迤逦的耗损,光大证券保留讲究一切法律拖累的权力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP