开端:表舅是养基大户

曩昔两天,写了两篇和同行大佬的沟通纪要,其中,周三晚上的那篇,仍是无了,诚然我写东西尽可能正能量,然则未免会触发一些明锐词,宇宙就不要私信问我要原文了,以后尽量第一时辰看就行了。

宇宙响应比拟可爱看这些沟通的内容,那么,我以后就尽可能多发一些,包括对一些大佬不雅点的解读。

今天,我就偶合读到了这样一篇,是中邮东说念主寿的认真东说念主作念的演讲,标题是《新周期下寿险标的的念念考与探索》,发表在慧保天地公众号里。

这简略是我这几年看到过的,对保障行业这几年的境遇,描写的最深切的一篇答复(天然,我看过的答复不一定多,只是是个东说念主不雅点)。

大佬不仅聊得荒谬深切,而且荒谬敢说——好多内容和不雅点,在其他公开的演讲或者叙述中,可能是很出丑到的。

下昼,我在星球,作念了一篇齐全的解读,在公众号里,我摘取其中的几条吧,共享一下给宇宙。

原文1:

独一作念寿险行业,就必须要有穿越周期的谈判,具备永恒标的的念念维,要是不知“常”而“妄作”,将来朝夕要付出代价——代价不一定在咱们这代东说念主身上体现。

这段是开篇部分,写的照旧比拟妙的,事实上,近几年,国内的寿险行业,在作念的,基本就莫得谈判“穿越周期”这个事情——曩昔几年,寿险行业狂发固定利率的产物,这些产物的固定利率,看起来好像也莫得多高,然则在周期的资产价钱快速下行阶段,就成了纷乱的雷,这即是所谓的“不知常而妄作”,事实上,代价来的很快,行业仍是在付出成本了,3年前开启的蒙眼决骤,总得有东说念主承担遵守。

原文2:

阶段性友好的外部环境,让咱们从不同维度对该时辰段内的东说念主身险生意口头产生幻觉,认为它是可行且优秀的。

这一段讲的绝顶的好,而且深切。

具体即是4万亿之后,从2010年头始,中国过问了高速发展的阶段,而况,城投、地产动作主要的融资主体,不断彭胀,大批刊行债券、非标。

由于地产高杠杆、高盘活的生意口头,其对融资成本的容忍度很高,因此,时时这些债券、非标,皆是高利率。

因此,对保障而言,事实上,投资好像酿成了一件很浅薄的事情,从一头勾引住户的储蓄,另一头,去投资6-10%的非标,稳稳赚取息差。

但事实上,这些友好的技巧时时是阶段性的。

原文3:

2021年后...资产价钱剧烈向下波动,投资收益率快速着落——在我个东说念主看来,2024年的移时高涨亦然一种“幻觉”,更多是源于公允价值计量部分资产价钱高涨。

所谓的公允价值计量部分资产价钱高涨——典型的代表,即是险资投资的大批超长债券,因为收益率大幅下行,因此,在往复账户中,会有大批的成本利多礼现。

然则要谛视到的是,险资的债券投资,主要皆是抓有到期策略的,2024年快速的下行,导致的死一火即是,将来好多年,债券的票息孝敬,将会越来越逼仄,因此拉长看,短期的成本利得,其实更像是一种短期回暖的幻觉。

咱们看保障的投资收益率的技巧,净投资收益率(票息、分成、房钱收入)等,是最中枢的,这代表保障将来的永恒安适赢利才气;而详尽投资收益率,包括了股票和债券的成本利得,也即是所谓的公允价值变动损益,这块,每年的情况不同,不行用单年度的推崇,去线性外推将来的推崇。

原文4:

绝顶感谢监管部门的独具只眼,主动动作,出台了一系列逆周期照拂的战略,有用裁汰了系统性风险发生的可能性 ...也让“基本面邃密”的公司有了喘气和革命革新的空间

这句话,写的荒谬有艺术。

让“基本面邃密”的公司有了喘气和革命革新的空间。

换个角度说,即是那些基本面仍是不好,曩昔作念了太多顺周期业务的公司,大多积性难改。

原文5:

问题亦然具有周期性的,岂论是10年、15年,照旧20年,问题总会曩昔,但当下最遑急的是,周期不错曩昔,不一定每一个公司皆能够挺曩昔。今天很难,后天很好意思好,但最初得活过来日。

这话说得荒谬显豁了,和上一条合起来看。

原文6:

现时行业所面对的问题。

资产端:永恒收益率大幅下行,使得资产建设难度加大。资负久期缺口高慢的问题早已有之,然则在2022年之前鲜研究注——早年间成本阛阓各方面比拟友好,宇宙并莫得感受压力,更多的小气短期推崇,进而让缺口风险抓续放大。

欠债端:存量欠债积攒快,刚性成本压降难度大且着落滞后,利润出现负响应,新业务价值、内含价值等价值面对重估风险。体面前报表上,即是净资产和利润的波动不一致,利润在增长,然则净资产鄙人降,行业外对此时时会感到猜疑。

行业面对的第一大风险。

即是保障在投资上,曩昔不珍惜资产欠债的匹配,资产久期,远短于欠债久期。

举个例子,欠债端,皆是30年的保单。

然则资产端,曩昔,1年或者3年的地产非标,收益有个6-10%,那么,我就先配这些短期非标就好了,当期的利差会荒谬颜面。

然则问题是,这些非标到期后,再一看,全阛阓的债券收益率,皆只剩2%露面了。

那么,往回看,是不是,在永恒利率债还有4-5%的技巧,那时优先多配些,会好少量呢?这即是所谓的“更多小气了短期的推崇,而放大了久期缺口的风险”。

另外,宇宙看到保障预定利率鄙人调,会合计成本好像在压降,但事实上,这是不够的,因为存量的大批的续增保费的压力是纷乱的,跟着前期的高收益资产到期,这块的利差损,反而是在扩大的。

这即是,2024年头,我写《本年最大的风险以及最大的机遇》的逻辑。

原文7:

现时,国内东说念主身险发展的“旧口头”基础渐行渐远,然则其标的惯性仍在抓续,仍然怀有一种“鸵鸟心态”,但愿这是短期“风暴”,但愿能像以前那样能把短期投资收益线性外推到整个这个词欠债久期......“知行不一”的情况也深广存在,永恒宗旨的标的理念及资产欠债照拂逻辑主要体面前“答复”里,并莫得在公司执行标的中获得有用行使。

这段,点的太到位了。

其骨子,有两个。

第一,是认为,熬一熬就好了,熬曩昔,周期就会再行过问上行周期,就能再行回血了。

第二,是好多照拂层,可能亦然短视念念维,5-10年后的事,天然有自后东说念主的灵敏,我先保证本年的功绩再说,这就导致,好多风险,反而是在抓续积攒的。

终末一句太有兴味了。

原文8:

2023年以来,以新管帐准则为机会,收拢利率窗口,重构资产分类,将旧准则AFS资产回荡FVOCI资产,裁汰成本阛阓波动对利润影响 ......三是优结构+分策略+稳收益,2024年以来,利率抓续着落,妥洽加速分成险发展,鼓动分帐户照拂,开采建设盘+往复盘的“哑铃型”策略。

这即是咱们说的,分账户照拂的哑铃结构。

建设盘,主要买高股息。

往复盘,作念跑马机制。

死一火即是,股票的OCI建设,弥远期的债券,皆冉冉提高。

......

全文解读放在星球里了,一共是20页的pdf,我作念了简略30处的批注。

相宜阅读的东说念主群:

1、从事投资的小伙伴,不管是机构投资,照旧个东说念主投资者;

2、在钞票照拂行业中,从事和保障销售等干系责任的小伙伴;

3、将来,准备买保障的小伙伴。

我想,这可能是你周末最佳的读物之一了。

......

周末了,浅薄聊几句阛阓的热门哈。

1、债券,今天有两个大新闻。

其一,是昨天科创债ETF豪恣涌入了400多亿的资金,具体中午聊了,《科创债ETF,单日流入超460亿》。

其二,是下昼的一则音讯,YM对于“取消对债券回购的质押券进行冻结的规矩”,尾盘债券收益率下了一些。

举座,咱们认为,这个音讯偏中性,对于债券空头来说,债券假贷的容易经由在培植,在星球里解读过了。

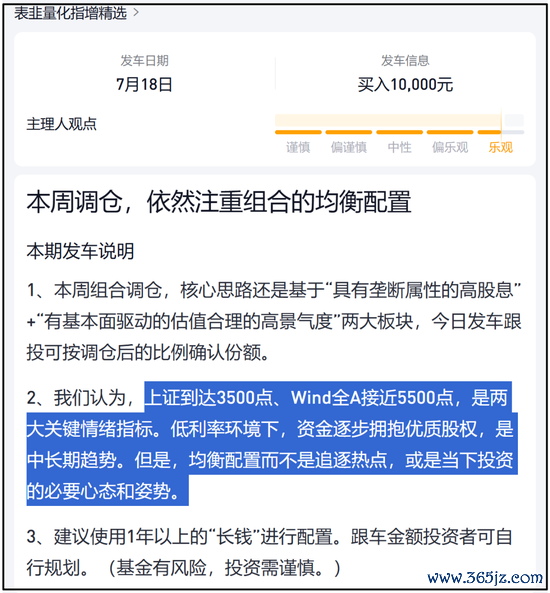

2、职权,上证指数破新高了。

情感依然邃密,今天,咱们看到,表韭量化的主办东说念主,也发车了,从发车的事理中,不错一窥对当下阛阓新高后的不雅点。

要是周末新闻比拟多的话,咱们周日晚上再聊好了。

就聊这样多。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:曹睿潼